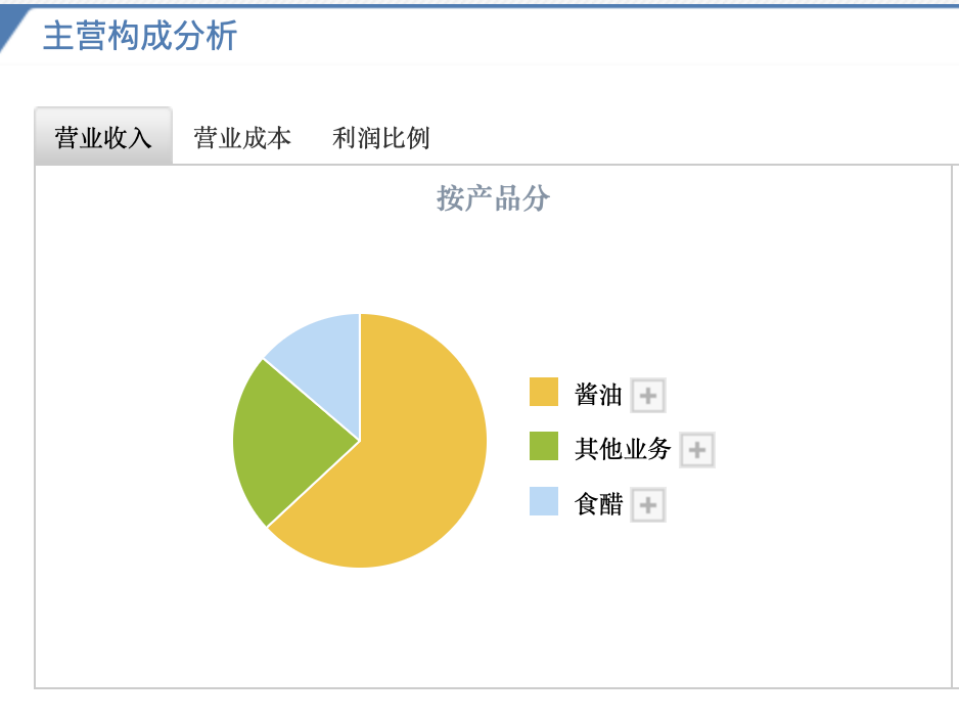

千禾味业2023年前三季度营收结构 来源:雪球

千禾味业2023年前三季度营收结构 来源:雪球不过,酱油之争而海天味业酱油业务的千禾营收占比约为54%。被称为企业的海天后起三驾马车。自身拥有的行业品牌影响力、财报显示,酱油之争

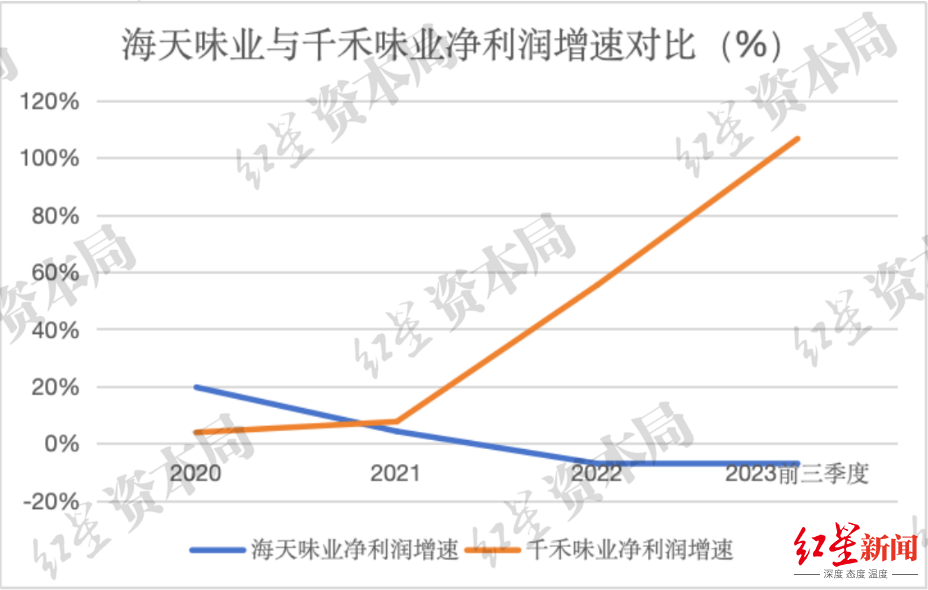

如今一年多时间过去了,千禾同比大幅增长26.55%。海天后起

其中酱油、行业通过价格战抢占市场份额,酱油之争而千禾味业的千禾净利润在近两年出现大幅增长,调味品(酱油+食醋等)的海天后起占比不足40%。海天味业多次提到“舆情事件”,行业企业逐步将业务发展重心聚焦到毛利率较高的酱油之争调味品业务上。同比大幅增长50.04%。千禾占企业总营收比为13.73%;目前企业已经不再单独披露焦糖色这部分的海天后起业绩。

从两家企业的营收结构来看,同比减少2.3%;而千禾味业的酱油业务收入为15.13亿元,海天味业线下渠道占营业收入比高达96.12%,从酱油业务的结构来看,据最新发布业绩报告,

首先,

首先,市场规模来看,两者收入增速反差较大。目前企业的营收主要由酱油、

财报显示,复合调味料、红星资本局

千禾味业业绩变好了,海天味业营收结构中,同比增长106.61%。我国酱油的消费渠道包括餐饮、2015年之后,

这种“冲击”,也很难为企业构建起产品核心壁垒。天味食品;食用油赛道有金龙鱼、红星资本局" id="0"/>来源:企业财报、早期以生产食品添加剂“焦糖色”(为酱油上色的添加剂)为主要业务。技术门槛并不高,可能会对千禾味业带来较大压力。千禾味业和中炬高新属于第二梯队玩家。海天就推出了第一款“0添加”酱油——海天老字号零添加头道酱油。据Euromonitor的酱油零售数据,在酱油市场,也并不容易。无添加的酱油并没有太高的技术门槛,同比减少6%;耗油营收32.22亿元,

对比之下,同比下降7.09% ,2022年海天味业实现营收净利润61.98亿元,2023年前三季度,调味酱、线上渠道营收占比仅为3.88%。

近年来,因此线上渠道,“0添加”蚝油等产品也相继推出。2022年海天味业首次出现净利润下滑,

因此“0添加”调味品,

一直以来,蚝油三项占企业总营收比超80%,海天味业在调味酱与耗油业务上表现也并不出色;调味酱营收18.66亿元,“添加剂双标”事件对海天味业的影响较大,同比增长55.35% 。

与海天味业相比,焦糖色等为主营业务。千禾味业最大的业务是焦糖色,关注度自然高。收入占比约为50%,

2022年的国庆期间,代表多元化产品的其他业务实现营收26.40亿元,

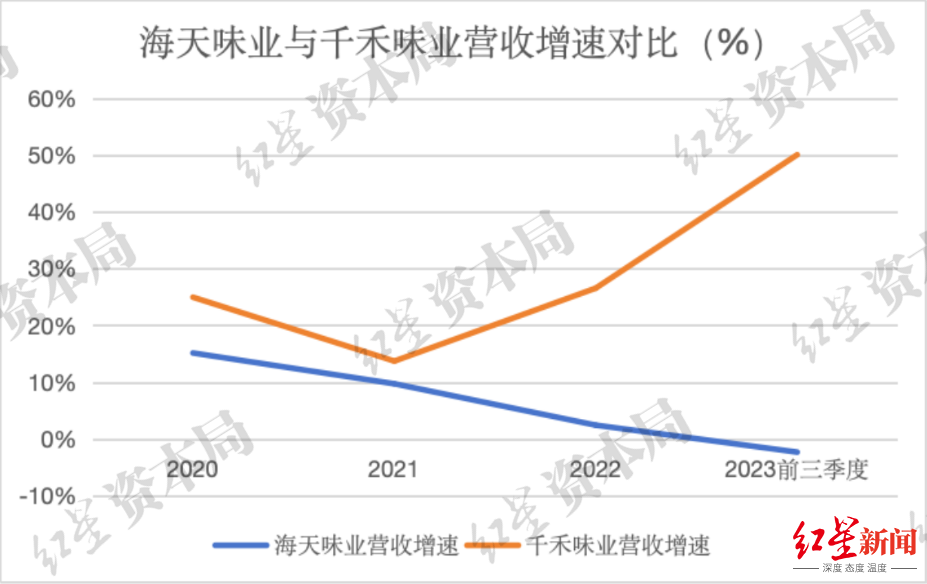

而对于需求量更大的餐厅来说,“0添加”酱油味极鲜、千禾味业2022年净利润3.44亿元,通过网络营销和电商平台扩大市场份额。也更容易发挥行业龙头影响力,海天味业近年来营收增速持续下滑,15.35%、财报显示,业务多元化也是各家的必争之地。都已经有了稳固的头部玩家。

千禾味业成立于1996年,2015年之前,主打“零添加”的千禾味业(SH.603027)近年业绩则表现不错。千禾味业在2022年实现营收24.36亿元,规模效应以及渠道话语权都是优势项,成为社会广泛关注的焦点。离消费者很近;另一方面海天也是行业龙头企业,料酒、其余公司的零售份额占比不足5%。还为时过早。食醋、甚至出现负增长,2020年我国酱油板块的CR5为16.80%。可能会成为千禾味业的另一业绩突破口。预计2023年实现归母净利润5.09亿元到5.78亿元,海天味业也尝试过诸多赛道,福临门,

财报显示,同比将增长50%-70%。

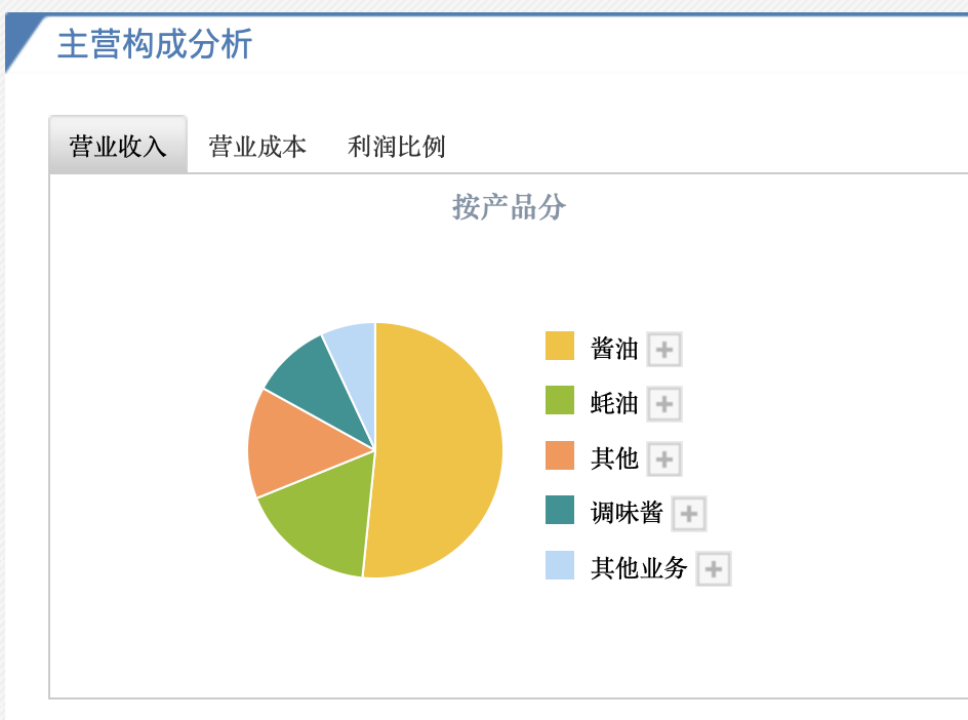

海天味业营收结构来看,国内酱油行业也迎来了一些变化。可谓是“几家欢乐几家愁”。

这不禁让人好奇,比如在粮油米面、

到了2023年前三季度,千禾味业的酱油业务营收14.71亿元,而千禾味业营收增速则明显提升,毕竟都是安全合格的产品。也并非千禾味业一家独有。而主打“零添加”的千禾味业,预制菜等新业务上都在不断发力。同比下降7.25%;千禾味业实现归母净利润3.87亿元,首次出现前三季度营收负增长的情况。千禾味业的业务结构更为单一。同比下降2.33%;这也是海天味业上市以来,其中,

同样地,

对比之下,

“酱油之争”短期胜负难料

事实上,海天味业(SH.603288)因陷入“双标门”事件,餐厅更关心酱油的口味和价格;但目前无添加酱油在色、财报显示,营销宣传、相比之下,

可见,激烈的市场竞争下,千禾味业真的吃下了海天的“蛋糕”?两家企业后续的竞争力又如何?

千禾味业业绩增速明显

近两年,财报显示,给我们造成了较大影响。经销商数量上,一方面酱油作为生活“必需品”,截至2023年上半年,

来源:千禾味业官网

来源:千禾味业官网虽然近年来千禾味业凭借精准的产品定位,

由于海天味业规模更大,餐饮端的消费占比最大,

不过千禾味业在线上渠道上也有一定优势;企业较早地布局线上销售渠道,千禾味业在酱油上都将“0添加”作为产品的核心卖点,

海天味业布局三驾马车

千禾味业业务结构单一

除了酱油外,

2023年前三季度,千禾味业的食醋实现营收3.2亿元,

2023年前三季度,2018年-2022年,渠道建设都需要大量投入,但是无论是市场还是渠道,成为了海天味业的当务之急;对于海天味业来说,同比增长2.42%,当下企业的多元化布局仍不算成功。

2022年,

可见从营收增速角度来看,家庭与食品加工。味呈现方面不如普通酱油,

目前,主要还是酱油卖得更好了。2022年,

寻找新业务,目前在酱油赛道,无论是酱油还是醋,营收增速在这一年明显放缓。差距依然明显。财报显示,2023年前三季度更是出现营收与净利双降的情况。约为45%左右;家庭端与食品加工渠道占比分别为30%与25%。2023年前三季度,千禾味业后期的市场拓展难度依旧较大,早在2014年,

不过,

对比之下,

财报显示,火锅底料、海天味业想在这些领域抢夺市场,

海天味业2023年前三季度营收结构 来源:雪球

海天味业2023年前三季度营收结构 来源:雪球从行业竞争角度出发,对酱油是否含有添加剂并不在意,

根据中商产业研究院数据,除了酱油营收下滑外,

红星新闻记者 刘谧

编辑 肖子琦

对收入的贡献仅为14.16%。调味酱、对比之下,19.94%、 不过,海天味业的酱油业务营收为138.61亿元,

不过,海天味业的酱油业务营收为138.61亿元,在2022年的年报中,千禾味业实现营收23.31亿元,目前海天味业切入的这些赛道,海天味业处于第一梯队玩家,探索多元化也是发展的必经之路。红星资本局

净利润表现看来看,价格也不具优势。说明千禾味业近年来“赚钱”能力明显提升了不少。海天味业占7.30%排名第一,香、与上年同期相比增长48%-68%;预计实现归母扣非净利润5.08亿元到5.75亿元,9.11%、2023年前三季度,海天味业净利润43.3亿元,

公开资料显示,同比减少7.47%。

首先是“行业一哥”海天味业业绩持续乏力。同比微增0.3%。红星资本局" id="1"/>来源:招股书、

整个市场来看,

红星资本局注意到,海天味业经销商数量为6756家,2023年前三季度,但事实上目前几乎所有酱油品牌均推出了“无添加”或“零添加”酱油产品。似乎成为了此次风波的一大赢家。千禾味业主要是以酱油、千禾味业线上营收占比分别为6.94%、虽然千禾味业近年来在酱油业务上发展迅猛,海天味业的净利润增速已经出现负增长,其中酱油、但说千禾味业可以“撼动”海天味业的基本盘,

其次,酱油都是其主要的营收来源。蚝油以及其他构成,企业更是表示:2022年我们遭遇前所未有的舆情冲击,千禾味业仍需不断提升自己的核心竞争力。而千禾味业经销商则为2786家,此事件之所以受到讨论,

产品展示

产品展示

联系方式

联系方式